目次

生活保護受給中の借金返済はどうする?債務整理で解決可能!

結論:生活保護受給中に借金返済を続けることは原則認められていません。解決策として「債務整理」が有効です。

生活保護受給中の借金返済は、法律上認められておらず、借金問題を放置すると生活保護費の返還請求や支給停止につながる恐れがあります。

そこで重要なのが「債務整理」です。債務整理は借金問題を法的に解決し、生活を立て直すための有効な手段です。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

生活保護受給中に借金返済が認められない理由

- 生活保護費は「最低限度の生活」を守るための費用です。借金返済に充てることは目的外使用とされ、不適切と判断されます。

- 生活保護費を借金返済に使用すると、自治体から返還請求を受けたり、最悪の場合、支給停止になる可能性があります。

生活保護受給中に選べる債務整理の種類

生活保護受給者が借金問題を解決するためには、以下の3つの債務整理方法があります。

| 債務整理の種類 | 特徴 | 生活保護受給者への影響 |

|---|---|---|

| 任意整理 | 借金の返済額を減額し、返済計画を立て直す方法。弁護士や司法書士を通じて債権者と交渉する。 | 収入が生活保護のみの場合、返済計画を維持するのが難しいため不向き。 |

| 個人再生 | 裁判所を通じて借金を大幅に減額し、分割で返済する方法。 | 生活保護受給者は収入が少ないため、返済計画を立てられないことが多い。 |

| 自己破産 | 裁判所を通じて借金の支払い義務を免除する方法。 | 生活保護受給者に最も適した方法。借金返済の負担がなくなり、生活の再建が可能。 |

生活保護受給中の債務整理における「自己破産」が最も適している理由

- 収入が生活保護費のみの場合、任意整理や個人再生のような「返済計画」を立てることが困難です。

- 自己破産をすれば借金の返済義務が免除されるため、生活保護費を本来の生活費に充てることができます。

- 自己破産を行っても、生活保護の支給が止まることはありません。

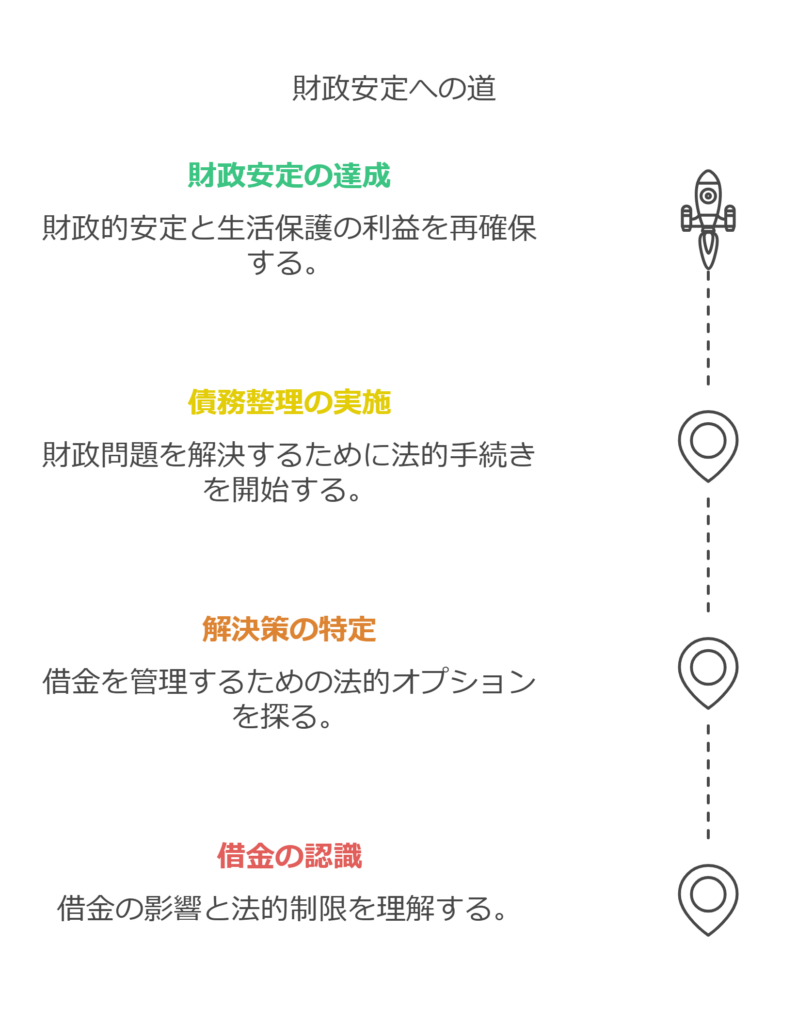

自己破産の流れ

- 弁護士・司法書士に相談する

無料相談などを活用して専門家(弁護士・司法書士)に相談します。 - 裁判所へ自己破産の申し立てを行う

弁護士が必要書類を作成し、地方裁判所へ提出します。 - 破産手続きが開始される

債権者への取り立てがストップし、生活保護費を守ることができます。 - 免責許可が下りる

裁判所が「免責許可」を下せば、借金の返済義務がなくなります。

生活保護受給者が債務整理を行う際の注意点

- 弁護士費用の立て替え制度

法テラスを利用すれば、弁護士費用の立て替えが可能です。生活保護受給者であれば、返済も免除される場合があります。 - 借金返済のために生活保護費を使わない

借金返済に生活保護費を使い続けると、支給停止や返還請求のリスクが高まります。 - 新たな借金はしない

生活保護受給中に借金をすると、生活保護の趣旨に反し、不適切とみなされます。

よくある疑問と解決策

- 生活保護受給中に借金返済は認められますか?

→ 認められません。生活保護費は生活費に充てるものです。 - 生活保護中に債務整理はできますか?

→ 可能です。特に自己破産が有効です。 - 弁護士費用が払えない場合はどうすれば良いですか?

→ 法テラスの立て替え制度を利用しましょう。 - 借金を隠して生活保護を受けた場合どうなりますか?

→ 生活保護費の不正受給とみなされ、返還請求や罰則が発生します。

生活保護と借金問題の解決策まとめ

- 生活保護受給中に借金返済は認められません。

- 解決策として「債務整理」、特に自己破産が有効です。

- 専門家に相談し、法テラスの制度を活用すれば費用の心配もありません。

生活保護受給中の借金返済で悩んでいる方へ

借金返済に悩んでいる生活保護受給者は、早急に弁護士や司法書士へ相談し、「債務整理」を検討しましょう。

特に自己破産は、借金返済の負担を法的に免除し、生活の再建を図る最も有効な手段です。

生活保護制度と債務整理を正しく活用することで、安心して新たな生活をスタートできます。

記事全体のまとめ

生活保護受給中に借金返済を続けることは法律上認められておらず、生活保護費の不適切使用と判断される可能性があります。

そのため、借金問題を解決する手段として「債務整理」、特に自己破産が有効です。

自己破産を行えば、借金の返済義務が免除され、生活保護費を本来の生活費として利用できるようになります。

法テラスを活用すれば弁護士費用の負担も軽減できるため、早めに専門家へ相談することが重要です。

借金問題を解決し、安心して生活を再建するために、正しい知識と適切な対処法を活用しましょう。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

以上の情報は、2025年2月時点の日本の法律に基づいています。法改正や個別の事情により適用が異なる場合がありますので、最新の情報や具体的なケースについては専門家にご確認ください。