目次

借金減額後の賃貸契約は可能?

結論

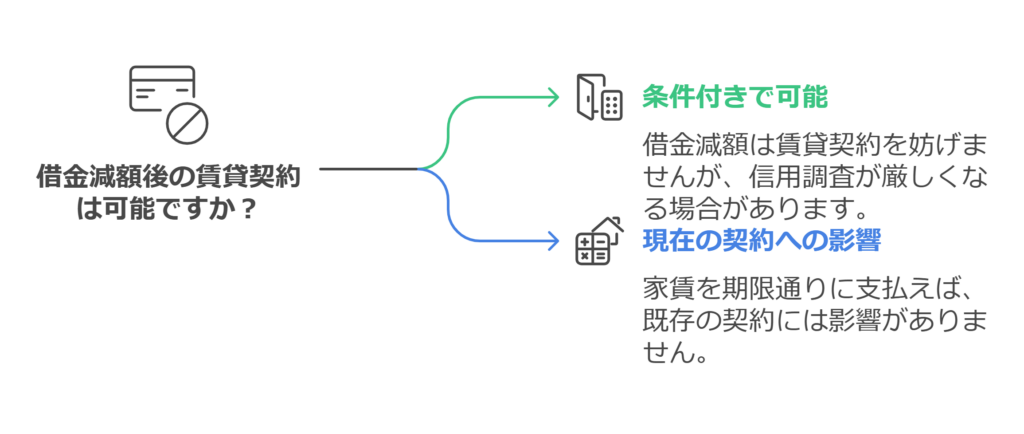

借金減額後でも賃貸契約は可能です。

ただし、信用情報の状況や保証会社の選択により審査が厳しくなる場合があります。

既に住んでいる賃貸物件への影響も限定的で、多くの場合、家賃を滞納しない限り契約は継続できます。

以下では、借金減額後の賃貸契約や既存の賃貸物件への影響について詳しく解説します。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

借金減額後の賃貸契約におけるポイント

賃貸契約への審査の影響

- 信用情報の記録

借金減額を行うと、信用情報機関に登録されます(いわゆるブラックリスト)。

信用情報を確認する賃貸保証会社を利用する場合、審査が厳しくなる可能性があります。 - 保証会社の種類

信販系保証会社(例:クレジットカード会社系)では審査が通りにくくなりますが、独立系の保証会社や連帯保証人を利用すれば契約可能な場合もあります。

既存の賃貸物件への影響

- 家賃滞納の有無が重要

借金減額自体は賃貸契約の即時解除理由にはなりません。

家賃を遅延せずに支払っていれば、現在の住居に住み続けられる可能性が高いです。 - 賃貸契約更新時の注意

更新時に保証会社の再審査がある場合は、借金減額の履歴が影響することがあります。

借金減額後に賃貸契約を結ぶ方法

| 解決策 | 説明 |

|---|---|

| 連帯保証人を利用 | 親族や信頼できる知人を連帯保証人に設定することで、信用情報の影響を補うことが可能です。 |

| 独立系保証会社の利用 | 信用情報に依存しない独立系保証会社を利用することで、審査通過の可能性が上がります。 |

| 保証会社を使わない物件 | 地域の小規模な不動産会社や大家との直接交渉で、保証会社を利用しない契約が可能な場合もあります。 |

| 家賃前払い交渉 | 家賃を数ヶ月分前払いすることで、リスクを軽減し、契約を結べる場合があります。 |

借金減額後の賃貸契約でよくある質問

借金減額後、どの程度信用情報に影響しますか?

信用情報機関に5~7年間記録が残ります。その間、賃貸契約やローン契約で審査が通りにくくなる可能性があります。

家賃を滞納した場合、賃貸契約は解除されますか?

家賃滞納が続くと、契約違反として賃貸契約が解除される場合があります。

早めに大家や不動産会社と相談することが重要です。

借金減額を行った場合、どの保証会社が利用可能ですか?

独立系の保証会社(例:ジェイリース、全保連など)を利用することで、審査通過の可能性が高まります。

借金減額後の賃貸契約をスムーズに進めるためのアドバイス

- 家賃滞納を避けること

借金減額後でも、家賃を滞納せず安定した支払いを維持することが最重要です。 - 信頼できる保証人を確保する

連帯保証人がいれば信用情報の影響を最小限に抑えられます。 - 不動産会社や大家と交渉

事前に状況を説明し、契約条件を調整することも有効です。

ポイント

借金減額後でも賃貸契約は可能です。

特に独立系保証会社の利用や連帯保証人を立てることで、審査通過の可能性を高められます。

既に住んでいる賃貸物件への影響は家賃滞納がない限り少ないため、借金減額後も安心して生活を続けられるケースが多いです。

この記事を参考に、借金減額後の賃貸契約に向けた最適な方法を見つけてください。

記事全体のまとめ

借金減額後でも賃貸契約を結ぶことは可能です。

ただし、信用情報の記録が審査に影響を与えるため、信販系保証会社を避けて独立系保証会社を利用することや、連帯保証人を立てることがポイントになります。

また、既存の賃貸物件への影響は家賃滞納がない限り限定的で、多くの場合、住み続けることが可能です。

審査を通過するためには、事前準備と適切な対策が重要です。この記事の情報を活用し、不安を解消して適切な対応を行いましょう。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

以上の情報は、2025年2月時点の日本の法律に基づいています。法改正や個別の事情により適用が異なる場合がありますので、最新の情報や具体的なケースについては専門家にご確認ください。