目次

家のローンは借金減額可能なのか?

結論から言うと、家のローンを含めた借金減額は可能です。 ただし、手法や条件によって減額の実現度が異なります。 特に任意整理や個人再生は、借金減額を目指す有効な手段として活用されています。 以下に具体的な方法とポイントを解説します。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

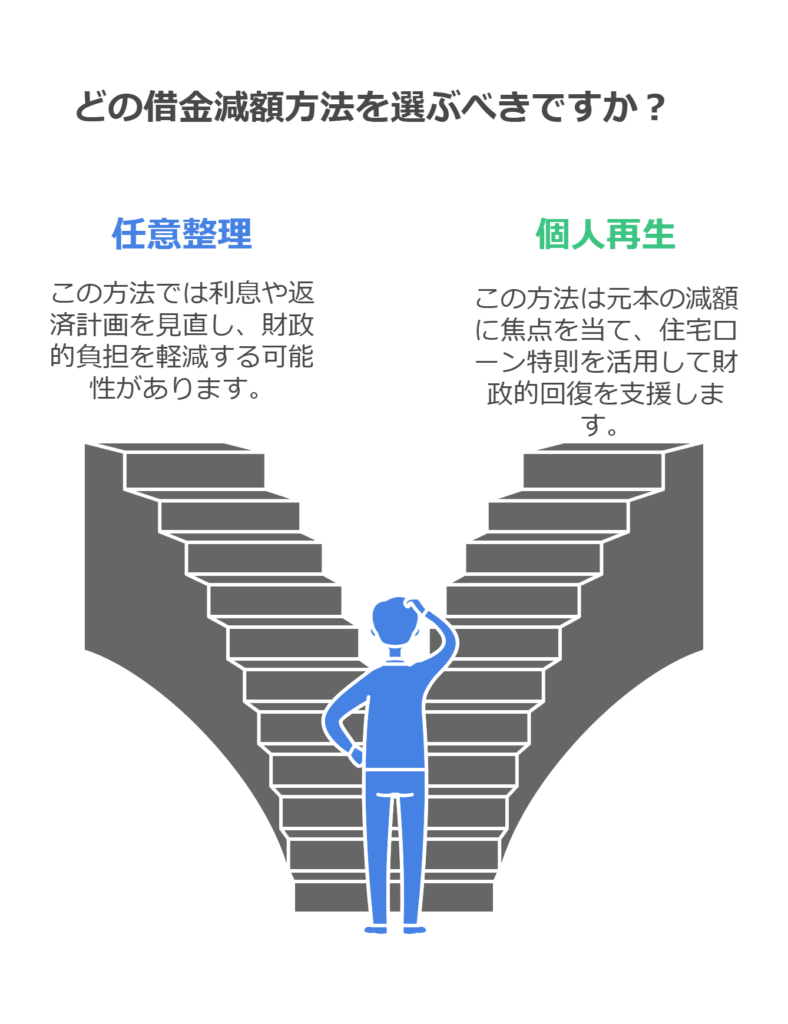

任意整理で家のローンを減額する方法

任意整理は、債務者が直接、もしくは弁護士や司法書士を通じて債権者と交渉し、利息や遅延損害金を減額・免除してもらう方法です。 家のローンも任意整理の対象となる場合がありますが、以下のポイントに注意が必要です。

- 任意整理の対象: 住宅ローンを含む借入れが対象になるかは、金融機関との交渉次第です。 主にクレジットカードや消費者金融の借入れが対象になることが多いですが、住宅ローンも対象に含めることが可能です。

- 利息や遅延損害金のカット: 住宅ローンに付随する利息や延滞料を減額できる場合があります。

- 返済期間の延長: 任意整理では、返済期間を延長して月々の返済額を減らす交渉も可能です。

| 任意整理のメリット | 任意整理のデメリット |

|---|---|

| 利息や遅延損害金が減額される可能性がある | 元金自体を減らすことは難しい |

| 返済期間を延長して月々の負担を軽減可能 | 金融機関によって交渉が不調に終わる場合もある |

| 生活再建を図りやすい | 信用情報機関に登録される可能性がある |

補足:任意整理と住宅ローン

住宅ローンを任意整理の対象とした場合、契約上の「期限の利益」を失い、ローン残高の一括返済を求められる可能性があります。これは、借り主の信用状態が著しく悪化したと見なされるためです。

個人再生で家のローンを減額する方法

個人再生は、裁判所を通じて借金の元本を大幅に減額する法的手続きです。 特に住宅ローン特則を利用することで、家を手放さずに借金減額を実現することが可能です。

- 住宅ローン特則の活用: 個人再生の手続きには「住宅資金特別条項」があり、これを活用することで住宅ローンは特別扱いとなり、従来通りの返済を継続できます。

- 元本の大幅減額: 住宅ローン以外の借金について、元本の最大90%を減額できる可能性があります。

- 返済計画の見直し: 月々の返済額を調整することで、生活費に余裕を持たせることが可能です。

| 個人再生のメリット | 個人再生のデメリット |

| 元本が大幅に減額される | 裁判所を通じた手続きに時間がかかる |

| 家を手放さずに返済を継続可能 | 費用がかかる(弁護士費用、裁判所費用) |

| 生活再建が現実的に可能になる | 信用情報機関に長期間登録される |

補足:個人再生と住宅ローン特則

個人再生は、裁判所を通じて借金の元本を減額し、返済計画を立て直す手続きです。この際、「住宅資金特別条項(住宅ローン特則)」を利用することで、住宅ローンを特別扱いとし、家を手放さずに済む可能性があります。

ただし、この特則を利用するためには、以下の要件を満たす必要があります。

- 債務者が所有し、居住している住宅であること

- 住宅ローンに係る抵当権のみが設定されていること

これらの要件を満たすことで、住宅ローンは従来通り返済を続け、他の借金については減額や返済条件の変更が可能となります。

借金減額の手段としての注意点

家のローンを含む借金減額を目指す場合、以下の点に注意してください。

- 専門家への相談: 任意整理や個人再生の手続きは複雑です。 弁護士や司法書士に相談することで、最適な解決策を提案してもらえます。

- 家計の見直し: 返済計画を立てる際に、収入と支出を明確に把握し、返済可能な範囲を見極めましょう。

- 将来の信用への影響: 任意整理や個人再生を行うと、信用情報機関に登録され、ローンやクレジットカードの利用が一定期間制限されます。

借金減額に関するよくある質問

Q1. 家のローンを減額しても家を手放さずに済む方法はありますか? A1. 個人再生の住宅ローン特則を活用すれば、家を手放さずに済む可能性が高いです。

Q2. 任意整理と個人再生のどちらが良いですか? A2. 借金総額や返済可能額、住宅ローンの有無に応じて適切な手法を選ぶべきです。専門家に相談することをおすすめします。

Q3. 任意整理や個人再生を行うデメリットは何ですか? A3. 信用情報への影響や、場合によっては手続き費用がかかる点が挙げられます。

ポイント

家のローンを含む借金減額は、任意整理や個人再生といった方法で実現可能です。 任意整理では利息や返済計画を見直し、個人再生では元本の減額や住宅ローン特則を活用して生活再建を図ることができます。 返済負担に悩んでいる方は、まず専門家に相談し、自分に適した手法を見つけることが重要です。

記事全体のまとめ

家のローンを含む借金減額は、任意整理や個人再生といった手法を活用することで可能です。任意整理では利息や返済計画を調整し、個人再生では元本の大幅減額や住宅ローン特則を利用して家を手放さずに済むケースもあります。いずれの手法も専門家の助けを借りることで、より効果的に返済負担を軽減することができます。まずは自身の状況に最適な方法を見つけ、生活再建の一歩を踏み出しましょう。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

以上の情報は、2025年2月時点の日本の法律に基づいています。法改正や個別の事情により適用が異なる場合がありますので、最新の情報や具体的なケースについては専門家にご確認ください。