目次

債務整理後にローンは通るのか?結論と審査基準

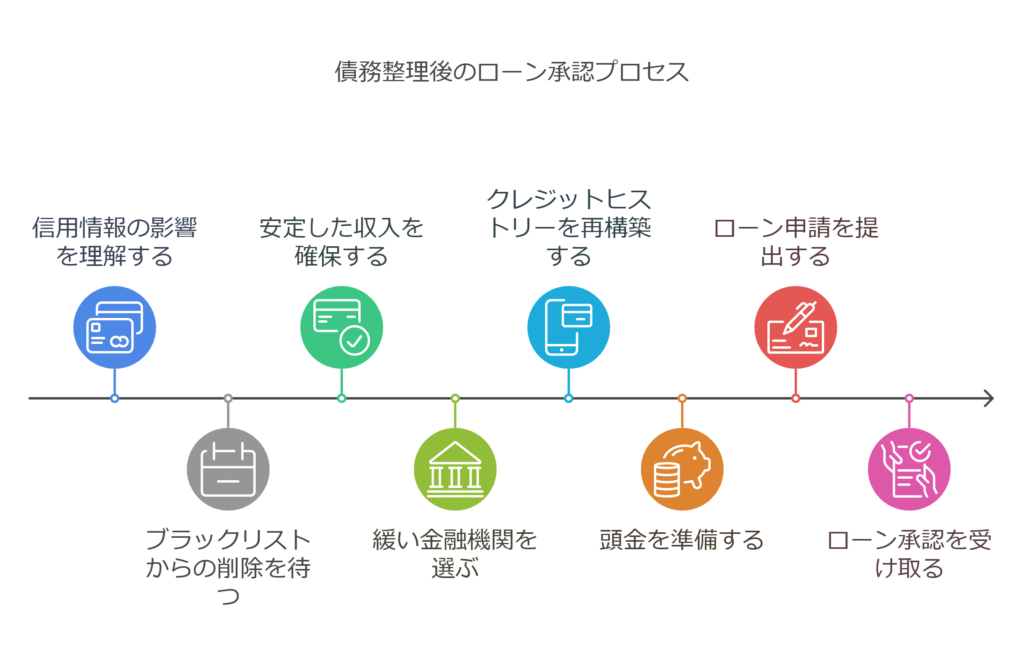

債務整理後でも、一定期間が経過し信用情報が回復すれば、ローン審査に通る可能性があります。

ローンが通った主なケースは以下のとおりです。

信用情報機関(CIC・JICC・KSC)から事故情報が削除された後

- 任意整理:完済から約5年後

- 個人再生:完済から約5~7年後

- 自己破産:免責決定から約5~7年後

安定した収入と職業がある場合

- 正社員や公務員のように安定した職業の方は審査が通りやすくなります。

適切なクレジットヒストリーを再構築した場合

- スマートフォンの分割払いなどを活用し、信用情報を回復させることが有効です。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

債務整理後の信用情報登録期間とローン審査への影響

債務整理の種類ごとに、信用情報機関(CIC・JICC・KSC)への登録期間とローン審査への影響をまとめました。

| 債務整理の種類 | 信用情報機関 | 信用情報登録期間 | ローン審査への影響 |

|---|---|---|---|

| 任意整理 | CIC・JICC・KSC | 約5年 | 約5年後に審査可能 |

| 個人再生 | KSC | 約5~7年 | 約5~7年後に審査可能 |

| 自己破産 | KSC | 約5~7年 | 約5~7年後に審査可能 |

ポイント:

- 任意整理は比較的早く信用情報が回復し、5年後にはローン審査が可能になる場合が多いです。

- 個人再生・自己破産の場合、信用情報が回復するまでに約5~7年かかるため、その間のローン審査は厳しくなります。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

債務整理後にローンが通った事例と審査基準

債務整理後にローン審査を通過した具体的な事例を紹介します。

事例1:任意整理後5年でマイカーローンに通過

- 債務整理の種類:任意整理

- ローン審査の通過時期:完済から5年後

- 金融機関:地方信用金庫

- ポイント:信用情報機関から事故情報が削除され、安定した収入があったため審査に通過しました。

事例2:自己破産後7年で住宅ローンに通過

- 債務整理の種類:自己破産

- ローン審査の通過時期:免責決定から7年後

- 金融機関:フラット35(住宅ローン)

- ポイント:頭金を多めに準備し、勤務先の安定性が評価され審査に通過しました。

事例3:個人再生後6年でクレジットカード審査通過

- 債務整理の種類:個人再生

- ローン審査の通過時期:完済から6年後

- 金融機関:流通系クレジットカード会社(イオンカード)

- ポイント:クレジットヒストリーを適切に再構築し、過去に取引のないカード会社を選んだため審査に通過しました。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

債務整理後にローン審査に通るためのポイント

信用情報の確認と回復

- 信用情報機関(CIC・JICC・KSC)で信用情報を開示し、ブラックリストから削除されているか確認しましょう。

- 事故情報が残っている場合、新たなローン審査は厳しくなります。

安定した収入と職業の確保

- 正社員や公務員のように安定した職業の方は審査に有利です。

- 勤続年数が長いほど信用度が高くなるため、転職を繰り返すことは避けましょう。

頭金を多めに用意する

- 住宅ローンやマイカーローンは、頭金を20%以上用意すると審査に通りやすくなります。

審査の甘い金融機関を選ぶ

- 大手銀行よりも地方信用金庫やフラット35のほうが審査に通りやすいです。

- 一部の消費者金融では、信用情報が回復すれば借りられる可能性があります。

クレジットヒストリーを再構築する

- スマートフォンの分割払いを利用し、毎月遅れずに支払うことで信用情報を回復できます。

- 家賃や公共料金をクレジットカード払いにすることで、信用実績を作ることが可能です。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

記事全体のまとめ

債務整理後にローンは通るのか? → 信用情報が回復すれば審査に通る可能性があります。

- 信用情報機関のブラックリストから削除される期間は約5~7年です。

- 任意整理は完済から5年後、個人再生・自己破産は免責決定から5~7年後が目安です。

- 安定した収入があり、審査の緩い金融機関を選べば通過しやすくなります。

- クレジットヒストリーの再構築が重要で、スマホの分割払いを活用すると信用実績を作りやすいです。

- 住宅ローン・マイカーローンは頭金を多めに用意すると審査に有利になります。

債務整理後でも適切な準備をすれば、ローン審査に通る可能性は十分にあります。まずは信用情報を確認し、計画的に対策を進めましょう。

\今なら相談料無料!着手金無料!/

まずは無料で相談してみませんか?

電話でもチャットでも無料相談可能!

今なら22,000円~と最安値級で可能!

\問い合わせ後、借金の催促を止めることが出来ます/

以上の情報は、2025年2月時点の日本の法律に基づいています。法改正や個別の事情により適用が異なる場合がありますので、最新の情報や具体的なケースについては専門家にご確認ください。